Dieses Dossier ist in sechs Teile gegliedert:

- Aktuelle Gesamtlage zu Open Banking APIs in der Schweiz

- Erläuterungen zum Ursprungs aus der EU

- Initianten-Gremien in der Schweiz

- Chronologie der ersten Open-Banking-Projekten in der Schweiz

- Rechtliche Situation

- Schwierigkeiten betreffend Open-Banking

Aktuelle Gesamtlage

Open Banking bedeutet die Verwendung offener, einheitlicher APIs (Application Programming Interface, zu deutsch: Programmier-Schnittstelle), mit denen Entwickler von Drittanbietern Anwendungen und Dienste rund um das Finanzinstitut erstellen können. Der Endkunde entscheidet, für welchen Service, den er nutzen möchte, diese APIs geöffnet werden sollen.

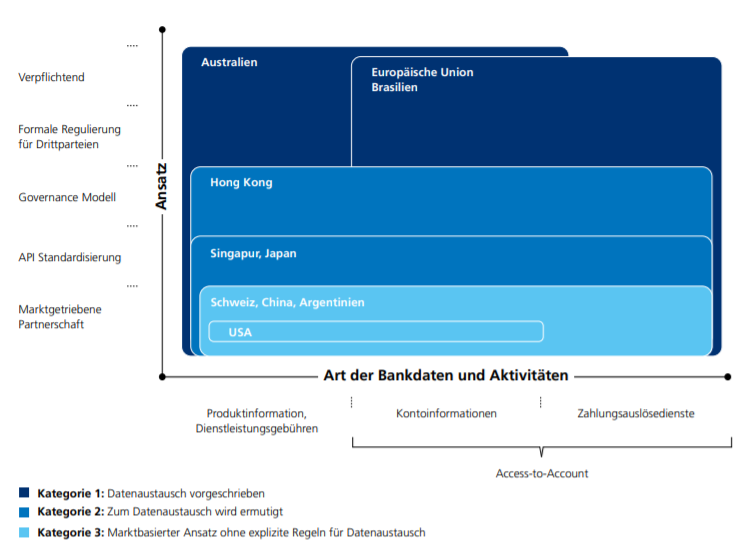

Offene und einheitliche APIs. Beides ist in der Schweiz (noch) nicht der Fall. Für den Privatkundenbereich sind keine Standards definiert und es ist in der Schweiz nicht «open», da immer die Bank entscheidet, für wen sie ihre Schnittstellen öffnet. Dies im Gegensatz zum EU-Bereich, wo Finanzinstitute dazu gezwungen sind – durch die PSD2-Regulierung. Zur Förderung des Wettbewerbs und der Innovation in der EU.

Die Akteure der Schweizer Finanzbranche arbeiten an einer eigenen, «marktbasierten» Interpretation davon. Wenn Banken und FinTechs ohne staatliche Regulierungen aufeinander treffen, ist klar, wer am längeren Hebel sitzt und wer am meisten Einfluss auf Prozess und Tempo einer potenziellen Umgestaltung nimmt. Auch bleibt genügend Zeit, um die rechtliche Situation und den Datenschutz zu klären.

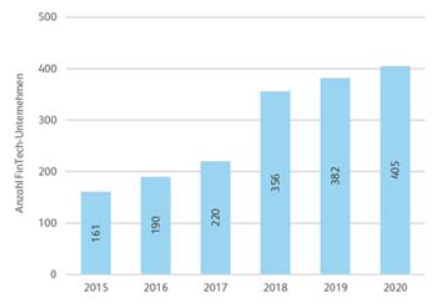

Das Schweizer Vorgehen mag makroökonomisch kurzfristig betrachtet, effizient sein, da nicht alle Teilnehmer im Finanzsystem sofort umstellen müssen, langfristig führt es aber tendenziell zu einer Schmälerung der Innovationskraft der Schweizer FinTech-Branche, einer zentralen Zukunftsschmiede der Finanzbranche in der Schweiz: So zeigt die IFZ FinTech-Studie 2021, dass der Schweizer FinTech-Markt im Jahr 2020 ein weiteres Mal gewachsen ist, die Wachstumsgeschwindigkeit ist allerdings ins Stocken geraten (mit aktuell 6% jährlicher Wachstumsrate, die tiefste seit 2015. Zum Vergleich: Fintechs in Deutschland erreichten 2020 eine Wachstumsrate von mehr als 10%). Diese Situation in der Schweiz gilt es nach der Covid-19-Zeit weiter im Auge zu behalten.

Die Schweiz ist bekannt für ihren Meinungs-Pluralismus. Das ist auch beim Thema Open Banking API nicht anders. Da gibt es verschiedene, zueinander im Wettbewerb stehende Kräfte, die verschiedene Ziele verfolgen. So fasste noch im Februar 2021 Finnova-CEO Hendrik Lang zusammen: «Beim Open Banking existiert hierzulande nicht einmal eine Standard-API.» Zur gleichen Zeit hatte Marianne Wildi, CEO der Hypi Lenzburg, aufgrund ihrer Open-Banking-Stärke durch das Kernbankensystem Finstar einen anderen Blickwinkel auf das Thema: «In der Schweiz sind wir der EU längst voraus: Wir arbeiten daran, Schnittstellen zu Depots zur Verfügung zu stellen oder für Hypotheken.» Finstar stellt insofern einen eigenen Standard dar. Einen verbindlichen Standard für Open Banking in der Schweiz fände auch Alexander Christen, CEO bei Avaloq Ventures, entscheidend: «Keinen einheitlichen Standard zu haben, wie Bankendaten konsumiert werden können, ist ein massiver Wettbewerbsnachteil für Schweizer Startups und hindert schlussendlich Innovation im Finanzsystem».

Status Quo der Standardisierungen in den verschiedenen Fachbereichen

Seit kurzem kommt jedoch verstärkt Bewegung ins Thema Open Finance, wie es in der Schweiz genannt wird, und man darf von einem leichten Frühlingserwachen für Open Finance in der Schweiz sprechen (Stand: Mai 2021).

Seit kurzem darf man von einem leichten Frühlingserwachen für Open Finance in der Schweiz sprechen (Stand: Mai 2021).

Tatsache bleibt jedoch, dass anfangs Mai 2021 noch kein Standard betreffend Open Finance für Privatkunden existiert. Dies betrifft allem voran die zwei zentralen Dienste Zahlungsauslösedienst (Payment Initiation Service) und den Kontoinformationsdienst (Account Information Service) für Privatkunden. Während für den Bereich Open Wealth durch SFTI (Swiss FinTech Innovators Verband) bereits ein Standard ausgerufen wird, der auch internationale Aspiration hat (Quelle). Im Bereich der Open Finance für Firmenkunden gibt es aktuell einzig die Common-API-Spezifikation (von Six, siehe weiter unten), welche von SFTI akzeptiert wurden. Doch welche Organisation darf für sich in Anspruch nehmen, gesamtschweizerisch die Entscheidungsinstanz für API-Fragen zu sein? SFTI (welcher vor allem durch die Banken gesteuert ist) oder OpenBankingProject?

Bisher haben diese zwei Vereinigungen wenig Gemeinsames verlautbaren lassen. Während SFTI (Standardisierung) sich als die zentrale Koordinationsstelle zur Erarbeitung von Open Finance-Grundlagen sieht, werden auch von OpenBankingProject (Operationalisierung) laufend Arbeitspapiere publiziert, welche verschiedene Wege beschreiben.

Es entsteht der Eindruck, dass jener Akteur Standards definiert, der sie zuerst publiziert. Hier täte Abstimmung gut.

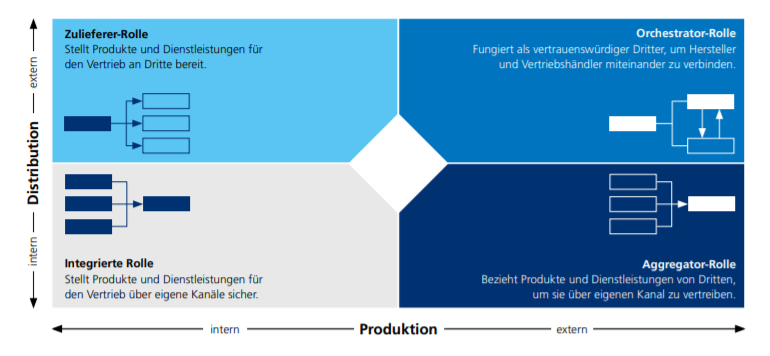

Rückblende zu 2018: Die Akteure am Schweizer Finanzplatz haben anfangs mit der Umsetzung von Open Banking Standards abgewartet, diese aber rechtlich ausgeleuchtet und diskutiert. Dieses Vorgehen ermöglichte dem Finanzplatz Schweiz auf bewährte Lösungsansätze aus Europa zurückzugreifen, ohne deren Kinderkrankheiten und erstrangigen Konflikte zwischen den Parteien (Banken – Fintech) auch durchleben zu müssen. Auch wollen die Schweizer Banken die API-Entwicklung steuern und nicht zu Getriebenen werden. Dennoch: Open Banking/Finance Standards machen das Anbieten von Finanzdienstleistungen sowie die Zusammenarbeit mit Finanzinstituten viel einfacher, was schlussendlich allen zugute kommt. Darüber hinaus fördert Open Banking die Umsetzung von Embedded Finance, was den Banken ein neues, vielversprechendes Gebiet an Kollaborationen ermöglicht. Aktuell sehen sich die Schweizer Banken vor allem in der Rolle des Angebot-Aggregators mit einem Nennungsanteil von 79% (Quelle, Seite 99). Die Strategie-Analysen von IBM Research (Quelle) und McKinsey sehen die Bank eher in einer zusätzlichen Zulieferer-Rolle mit viel New-Business-Potenzial für die Banken – auf externen Plattformen, on Demand in der Customer Journey.

Die verschiedenen Positionslager

Auch in der Schweiz finden sich betreffend API-Standards Zögerer (Bankiervereinigung 2017; Twitter) und Progressive (z.B. HBL, Swisscom, St.Galler Kantonalbank, Schweizer Challengerbanken). Dabei lassen sich auch weitere Positionslager ausmachen: Die Grossbanken (SFTI, Six, SBVg; vorerst nur APIs für Firmen) gegenüber Fintech-nahen Technologie-Unternehmen (OpenBankingProject.ch; APIs für Private und Firmen). Ebenfalls vertraten SIX und Swisscom lange zwei verschiedene Lösungs- und Zeitpläne, dies änderte sich erst Ende März 2021, als die Börsenbetreiberin und das Telko-Unternehmen ihre Partnerschaft für Open Finance bekannt gegeben haben. Es wurde klar, das nur gemeinsam und abgestimmt, die Branche betreffend Standardisierungen nachhaltig vorwärts gebracht werden kann. Die Ausmarchung für den Open-Finance-Standard für Privatkunden wird zwischen SFTI und OpenBankingProjekt geschehen.

Die Schweizerische Bankiervereinigung (SBVg) definiert Open Banking/Finance als Geschäftsmodell, das auf dem standardisierten und gesicherten Austausch von Daten zwischen der Bank und vertrauenswürdigen Drittanbietern beziehungsweise zwischen verschiedenen Banken basiert.

Verschiedenen API-Schnittstellen bei Banken treffen vor allem die neuen Drittparteien (Fintechs), die sich zwischen Banken und Endnutzer platzieren oder über die Bank zu den Endkunden gelangen. Diese Drittparteien müssen für ihre APIs (welche auch einheitlich sein sollten, aber wenn es noch keinen Standard gibt, ist das schwer zu bestimmen) individuelle Adaptoren an die differenten API-Schnittstellen der bestehenden Banken bauen, was die Kosten für die Fintechs erhöht. Verschiedene API-Standards machen auch Multibanking-Projekte aufwendinger, welche weit oben auf der Wunschliste der Endkunden stehen.

Ein zügiges Aufarbeiten dieser API-Standards hilft der Schweiz dabei, die Rücklichter des Open-Banking-Champions UK nicht ganz aus den Augen zu verlieren und modernste Banking-Serivces von Fintech auch in der Schweiz einfach zu den Nutzern zu bringen (siehe z.B. Neon App, Sonnect und Finstar, November 2018).

Informative Zusammenfassungen und Meinungen dazu:

Wie die Schweiz die besten API Standards bauen kann (Hakan Eroglu, April 2018)

Open Banking: als Regionalbank in einem Ökosystem wachsen und gedeihen (NZZ, Mai 2019)

Sieben Thesen zu Open Banking von Six (Sven Siat, Juni 2020)

Aus jeder Tech-Firma wird eine Fintech-Firma – nur nicht in der Schweiz (Bilanz, April 2021)

Open Banking APIs: A Guide for Fintech Founders (Andrew Burak, May 2021)

Vom Thema APIs ist es ein naheliegender Schritt zu Cloud Banking. Positiv fällt dabei der Leitfaden für Cloud Banking der SBVg vom März 2019 auf, der wichtige Punkte wie Daten-Verschlüsselung, -Anonymisierung, -Pseudonymisierung betont.

Ursprung in der EU

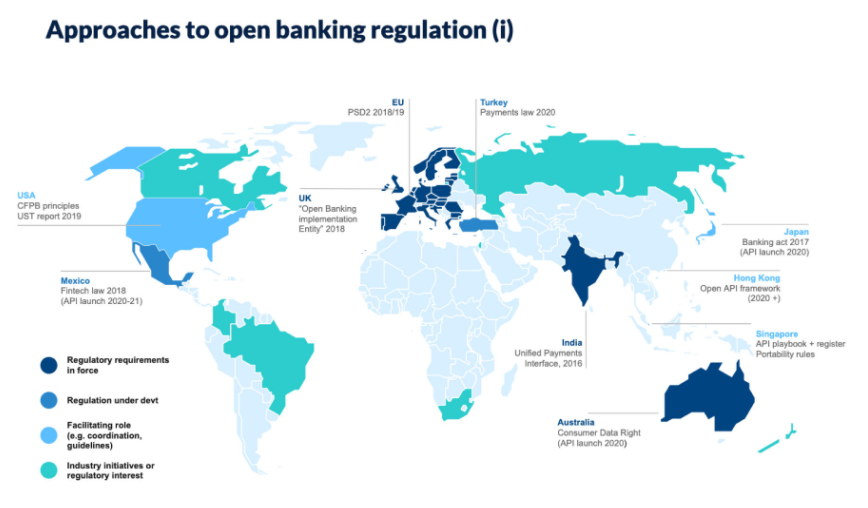

Mit der Open Banking Regulierung (UK) und der PSD2 (Payment Services Directive 2) in der EU müssen Banken ab 2018 ihre Systeme für Drittanbieter öffnen und Schnittstellen zur Verfügung stellen, zum Beispiel zur Auslösung von Bezahlvorgängen oder dem Abruf von Kontoinformationen. Auf welche Weise sich Drittanbieter technisch mit den Banken verbinden bzw. kommunizieren, lassen diese Regulierungen jedoch offen.

Seit 2004: The Berlin Group – a European Standards Initiative (26 Teilnehmer aus 10 Ländern – Berlin-Gruppe, weil sie sich dort zum ersten Mal getroffen haben). Im April 2018 wurde das Berlin Group NextGenPSD2 API Framework fertiggestellt. Dieses Framework ist eine intelligente Referenz für die Schweizer Arbeitsgruppen.

Umfassender Status-Quo- und Meinungs-Report: Report zum globalen Open Banking (Quelle: FT-Partners, 2021)

Fachvortrag (Video): The Origin of Open Banking Standards von Simon Redfern (Mai 2021, mit kostenlosem Login des Open Banking World Congress 2021)

Buch über API Product Management von Andrea Zulian und Dr. Amancio Bouza.

Initianten-Gremien in der Schweiz und ihre Aktivitäten

- Ab September 2018 für APIs: common-api.ch / SwissFintechInnovators (der Industrieverband der Banken und Versicherer, gegründet bereits März 2016 mit dem Vereins-Ziel, den Finanzplatz Schweiz zum führenden Platz für Fintech zu machen; Divergenz zu den Zielen der Schweizerischen Bankiervereinigung)

- Seit August 2020 gestalten sich die Common-API-Spezifikationen im Zahlungsbereich kompatibel mit b.Link von SIX.

- Im Dezember 2020 treffen Bundesrat Ueli Maurer und SIF am runden Tisch auf Akteure des Schweizer Open Banking (Quelle): Die Ansage von Ueli Maurer: Man wolle Open Bank nicht vom Staat regulieren, aber wenn nicht bald weitere Umsetzungen lanciert werden, müssen man die Optionen re-evaluieren.

- Im Februar 2019 wurde OpenBankingProject.ch gegründet als Initiative zur Förderung der Open-Banking-Kultur in der Schweiz. Zu den Gründungsmitgliedern gehören Avaloq, DXC Technology, Ergon, Finnova, Hypothekarbank Lenzburg, Universität Bern und das Business Engineering Institute St. Gallen. Im Fokus steht: Zugang zu bestehenden Schnittstellen zu geben.

- Als ersten API-Standard für die Schweiz lanciert das Open Banking Project im Dezember 2019 die “Swiss NextGen API” für den Abruf von Kontoinformationen und für die Initiierung von Zahlungsaufträgen gemäss den in der Schweiz gültigen Spezifikationen.

- Ab Januar 2020 ist das Entwicklerportal von obp.ch verfügbar: FinTechs und Entwickler von Finanz-Apps erhalten freien Zugang für Tests mit ihren Open-Banking-Lösungen. Ab Februar 2021 sind Templates für einen API-Lizenzvertrag verfügbar. Aktuelle Tendenzen zeigen, dass in der Schweiz mehrheitlich dieser API-Standard verfolgt wird (Stand: Februar 2021).

- Seit 2019: Swiss Corporate API, die API-Plattform für Firmen. Mitinitianten für Pilot: Six, UBS, Credit Suisse, ZKB, Raiffeisen (nur Vorphase), Valiant (nur Vorphase)

- Seit Juni 2020: OpenWealth API-Standards. Arbeitsgruppe bestehend aus Synpulse, St. Galler Kantonalbank, SIX und sieben Herstellern von Portfolio-Management-Systemen. St Galler Kantonalbank möchte als erste Bank das OpenWealth API anwenden.

- Am 18.02.2021 wurde die API-Standardisierungsinitiative in den Verein Openwealth Association überführt. Gründungsmitglieder: St.Galler Kantonalbank, Zürcher Kantonalbank, SIX Group, Assetmax und Alphasys. Geschäftsführung des Vereins: Synpulse Management Consulting.

- Ende April 2021 erteilt die St.Galler Kantonalbank dem Swisscom Open Banking Hub den Auftrag zur Einführung der OpenWealth APIs (Quelle).

Chronologie der umgesetzten Open Banking Projekte in der Schweiz

Die folgende Liste ist (noch) keine vollständige Aufzählung. Ergänzungen bitte an mhaenni at hotmail.com melden.

- Seit 2017: Hypothekarbank Lenzburg/Finstar Open Banking. Es sind mehr als 20 digitale Partner an das Ecosystem von Finstar angebunden, z. B. Neon App, Transferwise und Yokoy.

- Im August 2020 lancierten Yokoy und Hypi Lenzburg über Finstar gemeinsam die erste gebührenfreie Firmenkarte der Schweiz (eine Prepaidkarte).

- Seit November 2017: Swisscom Open Banking Hub (OBH). Erstes Projekt: die Zusammenarbeit von Baloise Bank SoBa und dem RegTech-Startup Apiax. Der OBH hat das Ziel, industrieübergreifend (Finance, Insurance, Telecommunication, eHealth, Health Insurance, Utility Departements usw.) Business API-Ökosysteme zu schaffen, um Prozesse zu vereinfachen und zusätzlichen Mehrwert zu erschliessen. Derzeit sind über 30 Unternehmen über den Swisscom Integration Layer verbunden, welcher Teil des Open Business Hubs ist (Stand: Mai 2021). So läuft beispielsweise Twint mit API-Anbindung an über 18 Banken mit unterschiedlichen Identity und Access Management (IAM) Lösungen und Core Systemen über den Swisscom Integration Layer.

- Ende März 2021 geben Swisscom und Six ihre Partnerschaft für Open Finance bekannt (Quelle).

- Ende April 2021 gewinnt OBH die St.Galler Kantonalbank für die Einführung der OpenWealth APIs (Quelle).

- Seit November 2018: Finnova Open Plattform. Die grosse Mehrheit der Schweizer Banken, welche ihr Core Banking von Finnova beziehen, haben noch keine API-Initiative öffentlich bekannt gegeben, Stand Dezember 2020. Auch erwähnt Finnova-CEO Hendrik Lang in einer Zwischenbilanz zum Finnova-Geschäftsjahr 2020 zwar Investitionen in Open Banking, gibt aber keine Hinweise auf laufende API-Projekte, was darauf schliessen lässt, dass Finnovas Klientel (u.a. viele Schweizer Kantonalbanken) noch keine klare Vorstellung von Open Finance entwickelt habt und das Thema noch nicht für sich entdeckt hat (Stand: Mai 2021).

- Ende Apri 2021 lanciert Finnova “Open Banking as a Service”, basierend auf einer Lösung von Ergon Informatik (Quelle). Eine Liechtensteiner Bank nutzt den Service seit April 2021. Finnova setzt dabei auf dem definierten Standard der unabhängigen OpenBankingProject.ch-Vereinigung sowie auf den PSD2-Standard.

- Seit Januar 2019: Der erste FinTech (Raisin) wird an den Temenos MarketPlace (gegründet 2015) angeschlossen. Weltweit sind über 700 Banken an den MarketPlace angebunden (Quelle). Im Februar 2021 wurde auch Tink in den MarketPlace integriert (Quelle), was den angeschlossen Banken einfachen Zugang auf modernste PFM- und Transaktions-Analyse-APIs ermöglicht.

- März 2019: UBS öffnet mit Ndigt in einigen europäischen Ländern ihre Schnittstellen für Fintech-Anbieter (Quelle). Nicht aber in der Schweiz.

- Seit April 2019: Avaloq One – eine Plattform für das weltweite Verbindungen für Banken und Fintechs. Seit dem Launch sind mehr als 100 Fintechs auf die Plattform ongeboardet worden.

- November 2019: Multibanking von Valiant (zusammen mit Contovista, Crealogix und Swisscom)

- Mai 2020: Marktlaunch von b.Link von Six, die API-Plattform für Firmen, vormals Swiss Corporate API genannt. Erste Umsetzungen: Zugriff auf Bankkonten-Daten; in Planung sind: Einlieferung von Zahlungsaufträgen, Zugriff auf Buchhaltungsdaten, die Abfrage von Bilanzdaten via die Bank und die Benachrichtigung von Unternehmen untereinander.

- Im Januar 2021 ist die ZKB der Plattform beigetreten. Ebenfalls wurde im Januar 2021 drei APIs der OpenWealth Association auf b.Link veröffentlicht. Sven Siat, Head Connectivity, ist bei Six zuständig für b.Link.

- Juni 2020: UBS lanciert key4 – die neue Hypothekenplattform für Eigenheim (Quelle). Mit key4 und UBS Atrium sucht UBS die Marktführerschaft im Plattformgeschäft und der Vermittlung von Hypotheken.

- November 2020: Credit Suisse lanciert Open-Banking-APIs fürs Interbankengeschäft (Quelle)

Neben den Herstellern von Kernbankensystemen sind auch weitere Software-Dienstleister an der Erstellung von Bank-Portalen, Frontends und Ecosystemen im Zusammenhang mit Open Banking in der Schweiz tätig: z.B. additiv, Crealogix, ti&m, Inventx, Aixigo.

The platforms created by businesses are increasingly only a starting point

Die rechtliche Situation

Januar 2021: Die EU-Mitgliedstaaten sind verpflichtet, die sogenannte PSD2 Zahlungsdienstleister-Richtlinie (Payment Services Directive 2) umzusetzen. Durch PSD2 soll im EU-Raum der Zahlungsverkehr auch für Nicht-Banken (Drittparteien, oftmals auch Third Party Provider (TPP) genannt) geöffnet werden, wodurch Innovationen und Wettbewerb gefördert werden sollen. Auf Wunsch des jeweiligen Kontoinhabers werden dabei Finanzinstitute verpflichtet, via APIs (Application Programming Interfaces), Zugänge respektive Schnittstellen für Drittparteien (TPPs) zu schaffen, damit diese am Zahlungsverkehr der Banken teilnehmen können. (Quelle)

Anders als im europäischen PSD2-Umfeld ist diese Situation für die Schweiz nicht reguliert. Entsprechend gibt es hierzulande keine Verpflichtung für die Finanzinstitute, Schnittstellen bereitzustellen. Positiv formuliert könnte man auch sagen, dass die Finanzinstitute und verschiedenen Drittanbieter hierzulande die Bedingungen für Open Banking (noch) selber gestalten und aktiv mithelfen können, neue Geschäftsmodelle zu entwickeln. Die Herausforderung besteht darin, eine Lösung zu entwickeln, die den gesamten Finanzplatz Schweiz stärkt und die Zusammenarbeit zwischen Finanzinstituten und Drittanbietern effizient gestaltet.

Schwierigkeiten

- Die fehlende Standardisierung von Schnittstellen verunmöglicht einige interessante Mehrwertdienste für die Endkunden und erhöht den Aufwand für alle Teilnehmer im Ökosystem.

- Die Definition der Überprüfung von Drittparteien sowie die Zulassungsprüfung der einzelnen Drittparteien erfordert teilweise einen hohen personellen Ressourceneinsatz.

- Die Ausarbeitung von Vertragswerken mit allen Drittparteien ist zeitaufwändig und führt oft zu Verzögerungen in der Anbindung der entsprechenden Lösung.